A Candole Partners válasza Aszódi Attila írására

Múlt héten mutattunk be egy tanulmányt Paks II gazdaságosságáról, amit a Greenpeace megbízásából a cseh Candole Partners energetikai-közgazdasági elemzőcég készített. A tanulmányt a napokban Aszódi Attila, a paksi bővítéssel foglalkozó kormánybiztos kritikákkal illette. Írására Jan Ondřich, a Candole Partners munkatársa reagált. Válaszait az alábbiakban közöljük (a válaszokban használt „szerző” kifejezés a kormánybiztosra vonatkozik).

Az Aszódi Attila eredeti cikkéből származó részletek* szürke dobozban, dőlt betűvel; Jan Ondřich válaszai normál formázással.

A Greenpeace által felkért Candole módszertana pontosan nem követhető vissza, miközben a Rothschild neves, megalapozott, nyilvánosan elérhető LCOE-forrásokat használt (IEA/NEA, német Szövetségi Gazdasági Minisztérium, DECC, EPRI).

A Candole-tanulmányban használt minden input és feltételezés vonatkozásában megtalálhatók a hivatkozások, leírások, mind visszakövethető. A megközelítés hasonló a BMWi-tanulmányban alkalmazott megközelítéshez, amely a villamos energia jövőbeli marginális árának előrejelzéséhez szintén IEA-előrejelzéseket használ. Erre a BMWi-tanulmányra egyébként a Rothschild is hivatkozik. A Rothschild-tanulmány következtetése, hogy a BMWi-tanulmányban használt optimista energiaár-előrejelzés miatt a jövőbeli villamosenergia-árak fedezik az erőművek állandó és változó költségeit egyaránt. Összehasonlításképpen, mi az IEA-tanulmány frissített előrejelzéseit használjuk, míg a Rothschild-tanulmány elavult BMWi-előrejelzésekkel dolgozik (amelyek ugyanazokra az IEA-feltételezésekre épülnek, csak régebbiek). Ezért tehát nem meglepő, hogy amennyiben az IEA a nyersanyagárakra vonatkozó feltételezéseit felülvizsgálva azokat lefelé módosította, a villamos energia árára vonatkozó előrejelzést is lefelé kell módosítani. Ez az oka annak, hogy a mi tanulmányunkban szereplő, a villamos energia árára vonatkozó előrejelzéseink alacsonyabbak, mint a BMWi előrejelzései. Fontos megjegyezni, hogy a Rothschild-tanulmányban használt előrejelzések a nyilvánosságra hozatal (2015. december) idején már elavultak voltak. Az LCOE-ra vonatkozó megjegyzésre a választ lásd alább.

A Candole hamisan azt a látszatot kelti, mintha Paks II. nem térülne meg, miközben alap villanyár-előrejelzési forgatókönyve 2026-ban 60 euró/MWh körüli, azt követően pedig növekvő árral számol. (A Rothschild-tanulmány szerint a Paks II. megtérüléséhez szükséges árszint 50,5–57,4 EUR/MWh az elvárt hozam függvényében.)

Az LCOE egy olyan egyszerűsített módszer, amely lehetővé teszi a különböző energiatermelési technológiák összehasonlítását, nem alkalmas azonban arra, hogy ennek alapján hozzanak meg befektetési döntéseket. A legfontosabb dolog ezzel a módszerrel kapcsolatban, hogy az leegyszerűsíti a költségeket, és alábecsüli a kamatlábak jelentőségét. Nem egyértelmű továbbá az sem, hogy a Rothschild-tanulmányban szereplő LCOE számítások egynapos tőkeköltséget („overnight capital cost”) vesznek-e figyelembe (az LCOE számításoknál szokásos módon), ezzel alábecsülve a finanszírozási költségeket és az építés időtartamát, figyelmen kívül hagyva így a cash flow ütemezését (értve ezalatt az első költségtételek felmerülése, ideértve a finanszírozási költségeket is, és az első bevételek megjelenése közötti időeltolódást).

Nagyon érdekelne bennünket, hogy a szerző be tudna-e mutatni számunkra és a nyilvánosság számára akár egyetlen olyan energiapiaci beruházást, amelyről kizárólag LCOE-számítások elemzése alapján hoztak döntést. Tapasztalataink szerint a beruházási döntések számos értékelési technikán alapulnak, melyek közül kiemelkedő jelentőségűek a diszkontált cash-flow modellek („discounted cash flow models”). Az LCOE nem értékelési módszer.

Ha megvizsgáljuk a tervezett brit Hinkley Point C atomerőműre számított £92,50/MWh (~117,7 euró/MWh) garantált átvételi áramárat („strike price”), láthatjuk, mennyi ma Európában egy atomerőmű építésének valódi költsége. Az elméleti számítások eredményeként megjelenő EUR 50,5–57,4 /MWh és a szerződéses kötelezettségeket magában foglaló, valódi beruházási döntés alapját képező £92,50/MWh ár közötti különbség túlságosan jelentős ahhoz, hogy irrelevánsnak lehessen minősíteni.

Fontos tisztában lenni azzal, hogy a Hinkley Point C projekt £92,50/MWh áron is nehezen talál tőkebefektetőket, hiába garantálja azt a magyarnál jelentősen kedvezőbb hitelminősítéssel rendelkező (azaz alacsonyabb kockázatot jelentő) brit kormány. Véleményünk szerint a €85/MWh-s becslésünk sokkal reálisabb, sőt még konzervatívnak is tűnik a Hinkley Point C-nek a valós életből vett példájához viszonyítva.

A Candole a két új paksi blokk termelési paramétereit megtévesztő módon alábecsüli: megalapozatlanul 2027-ben 80%-os kapacitáskihasználtsággal (load factorral) számol, amely évente 1%-ponttal emelkedne 2039-ig. Ne feledjük, a mostani paksi atomerőmű 88-90% körüli éves csúcskihasználási tényezővel működik sok éve, 2015 ez az érték meghaladta a 90%-ot, ami a 15 hónapos kampány bevezetésével tovább fog nőni. A Paks II. reaktorai 18 hónapos kampánnyal is képesek lesznek üzemelni, ami tovább növeli a rendelkezésre állásukat és a kihasználási tényezőjüket. A VVER-1200 a jól kipróbált VVER-440 és VVER-1000 technológián alapul, és további üzemeltetési tapasztalat fog összegyűlni 2025-ig a Leningrád-II és a novovoronyezsi VVER-1200-as blokkok üzemeltetésével kapcsolatban.

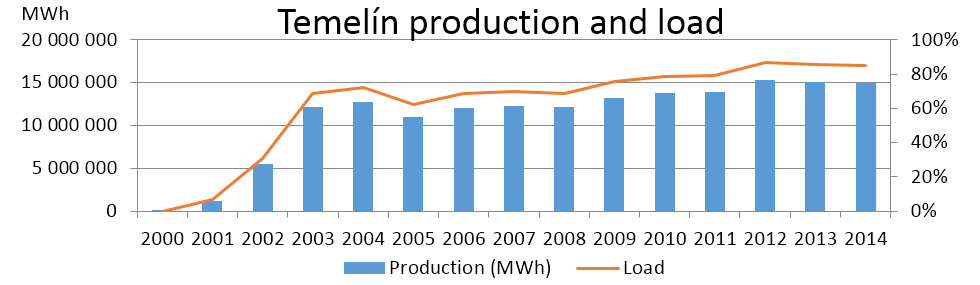

Ez félrevezető és irreleváns érv. A technológiák gyártói mindig a legjobb forgatókönyv paramétereire hivatkoznak, de nekünk a tapasztalati adatokat is figyelembe kell vennünk. Modellünkben az erőmű átlagos kapacitáskihasználtsága 90,7%, ami minden mérce alapján optimista feltételezés. Alább bemutatjuk a temelíni atomerőmű termelési és kapacitáskihasználtsági adatait, üzembe helyezése óta (Temelínben a szerző által hivatkozott VVER-1000-es blokkok üzemelnek). Ha a szerző utánanézett volna az IAEA PRIS adatbázisában, megtalálta volna a temelíni reaktorok kumulatív kapacitáskihasználtságára vonatkozó adatokat: üzembe helyezésük óta 73,7 és 77,2%. A kozloduji atomerőmű (Bulgária, 5. és 6. blokk) hasonló reaktorainak teljesítménye pedig még rosszabb, 70% alatti!

Forrás: Candole Partners

Nagyra értékelnénk, ha a szerző meg tudna osztani velünk olyan adatokat bármely, a régióban üzemelő atomerőműre, amelyek az általunk feltételezettnél (átlagosan 90,7% kihasználtság teljes üzemidőre, az üzembe helyezéstől kezdve) lényegesen magasabb kapacitáskihasználtságot mutatnak be.

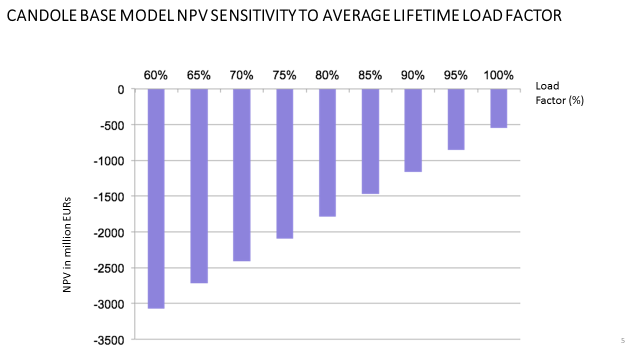

Ezenfelül az alábbi grafikon a nettó jelenérték érzékenységét ábrázolja a feltételezett kapacitáskihasználtsággal összefüggésben, a Paks II beruházás esetében. Az érzékenységi elemzés eredménye alapján a projekt feltételezett 100%-os kapacitáskihasználtság mellett sem generál nettó jelenértéket.

Forrás: Candole Partners

A Candole különböző forgatókönyveiben félrevezető a francia O&M (operation and maintenance; üzemeltetési és karbantartási) költség adatokkal számolni, már csak azért is, mivel a francia bérek jóval meghaladják a magyar jövedelmeket. A Rothschild-tanulmány O&M költségelemzése szakszerű és helyes.

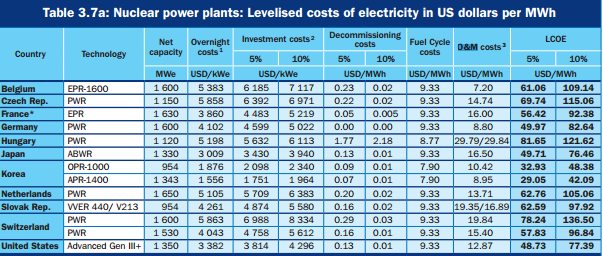

Ez újabb irreleváns érv, mivel minden beruházás esetében készülnek stressztesztek az esetleges hátrányok és a projekt kockázatainak alapos vizsgálata céljából. Ez általános gyakorlat a bankok és tőkebefektetők részéről energiaberuházások (és minden egyéb ágazat) esetén, a projektekben rejlő kockázatok alaposabb megértése céljából. Mi itt ismét valódi, a gyakorlatból vett költségadatokat használunk a gyártó és lobbistái által hangoztatott, megalapozatlan adatokkal szemben. Továbbá, a szerző megalapozatlan állításai ellenére nincs egyértelmű bizonyíték arra nézve, hogy elsősorban a bérköltségek határoznák meg az atomerőművek üzemeltetési és karbantartási (O&M) költségeit. Tanulmányozva az IEA/NEA Projected Costs of Generating Electricity (A villamos energia előállításának várható költségei) című tanulmányának 2010-es kiadását, a következőket láthatjuk: nincs egyértelmű bizonyíték arra, hogy az alacsonyabb bérszínvonallal rendelkező országokban (Magyarország, Csehország, Szlovákia) az üzemeltetési és karbantartási költségek alacsonyabbak lennének, mint Belgiumban, Franciaországban, vagy Svájcban. Mindazonáltal ez az érv irreleváns, mivel a projekt számításaink szerint még a gyártó által feltételezett O&M költségek mellett sem jövedelmező.

Forrás: IEA/NEA Projected Costs of Generating Electricity, 2010

Paks II esetében a beruházási időszak alatt esetleg felmerülő költségtúllépésből és csúszásból eredő kockázatok pénzügyi hatásának elemzése érzékenységvizsgálatként megfelelő módon szerepel a Rothschild-tanulmányban, ebben a tekintetben sem vet fel új elemet a Greenpeace anyaga.

Ez ismét egy irreleváns észrevétel, miután nem ez volt a tanulmány célja.

Módszertani problémák

A [Candole-]tanulmány a villamos energia nagykereskedelmi árának hosszú távú előrejelzésére helyezi a hangsúlyt, azonban már az elején igen meredek feltételezéssel él. Abból indul ki, hogy az erőműberuházók a jövőben nem a hosszú távú határköltségük, azaz változó költségeik és beruházási költségeik összege alapján fognak erőműépítésről dönteni, ezt az elméletileg jól megalapozott koncepciót szerinte a gyakorlat nem támasztja alá. Ennek okaként azt hozzák fel, hogy amint az erőmű megépült, az már úgyis „elsüllyedt költség" (ld. 6. oldal), így az erőművek ma is kénytelenek így működni. Valójában ugyanis ezt mondja azzal, hogy a Rothschild hosszú távú határköltség alapú villamosenergiaár-előrejelzésének módszertanát helytelennek nevezi.

[...]

Hosszú távon azonban az erőművek beruházásáról a változó költségek és tőkeköltség együttese alapján hoznak a beruházók döntéseket. Erőművet pedig építeni kell, hiszen az igények kielégítése egy olyan piacon, ahol a régi kapacitásokat le kell állítani, csak úgy lehetséges, ha új kapacitások is épülnek. Itt a potenciális technológiák közötti döntésnél a hosszú távú költségek és árak összevetése alapján lehet döntést hozni. A költségek tekintetében az élettartamra átlagolt átlagos villamosenergia-termelési egységköltség (LCOE) a nemzetközileg elfogadott egyik módszer. Hosszú távú árelőrejelzéshez a hosszú távú határköltségekkel dolgozó, Rothschild által is használt módszertan a megfelelő.

A piac liberalizációja óta a villamos energia árának jövőbeli alakulására vonatkozó becslések az iparág általánosan elfogadott gyakorlata szerint a marginális energiaárakra épülnek. Mi a magunk részéről üdvözölnénk, ha a szerző bizonyítaná ennek ellenkezőjét oly módon, hogy bemutat egy olyan liberalizált piaci beruházást, ahol a beruházási döntés alapja a hosszú távú marginális költségek elméleti modellje. Bár elméleti szempontból érdekes felvetés, a gyakorlatban azonban a beruházási döntéseket nem ez a koncepció határozza meg.

Szeretnénk felhívni a szerző figyelmét arra a tényre, hogy a Rothschild által hivatkozott mindkét tanulmány (Endbericht Leitstudie Strommarkt Arbeitspaket Funktionsfähigkeit EOM & Impact-Analyse Kapazitätsmechanismen) és (Entwicklung der Energiemärkte – Energiereferenzprognose) ugyanazt a koncepciót követi, mint mi. A BMWi szintén a marginális költségek módszerét alkalmazza. Továbbá, tudomásunk szerint a legnevesebb tanácsadó cégek, mint a Pöyry vagy az IHS a villamos energia árának előrejelzésére inkább a rövid távú marginális költségek módszerét alkalmazza, semmint hogy LCOE-t, vagy hosszú távú marginális költségeket venne figyelembe.

Tudomásunk szerint a beruházók a legfrissebb energia- és költségadatok alapján döntenek, kérjük, bizonyítsa ennek ellenkezőjét. Kérjük, említsen példaként egy olyan projektet, amelyet LCOE-számításokra alapozva fogadtak el.

Az árelőrejelzésről

Az árelőrejelzésnél egyébként a Candole Partners kicsit szelektíven értelmezte az inputlehetőségeket. Ismert, hogy a Nemzetközi Energiaügynökség (OECD IEA) által évente kiadott World Energy Outlook kiadványban évek óta három szcenárió szerepel: a New Policies, a Current Policies és a 450 Scenario (utóbbi a legzöldebb, és a légköri CO2-koncentráció 450 ppm-ben való korlátozását célozza). A Candole Partners érdekes módon csak a New Policies és a Current Policies feltételezéseit használta fel, a legzöldebbet nem.

[...]

A Paks II projektet az általunk reálisnak gondolt feltételezések alapján teszteljük. A 450 Scenario feltételezéseiből kiindulva, véleményünk szerint arra a következtetésre jutnánk, hogy az összes létező gáz- és szénerőművet le kellene cserélni kizárólag nukleáris és megújuló energiaforrásokkal működő erőművekre. Ha a bankok és egyéb pénzintézetek megbízhatónak találnák ezeket a feltételezéseket, jelenleg nem lenne szükség a nukleáris és megújuló programok kormányzati támogatására. Úgy tűnik, ennek éppen az ellenkezője történik. Ezért nem foglalkoztunk ezzel a forgatókönyvvel: ha a piac komolyan venné ezt a lehetőséget, a magyar kormánynak nem kellene finanszíroznia a paksi beruházást, és erre a vitára egyáltalán nem kerülne sor, mivel elegendő magántőke állna rendelkezésre a beruházásra. Ez a forgatókönyv továbbá nem áll összhangban a közelmúltban elfogadott piaci stabilitási tartalék mechanizmussal („Market Stability Reserve Mechanism”), amely a következő allokációs időszakban, 2020 után alakítja a szén-dioxid-árakat. A mechanizmus továbbra is lehetővé teszi a szén-dioxid-kibocsátási egységek olyan piaci túlkínálatát, amely megakadályozza a szén-dioxid-árak túl gyors emelkedését. Valójában a piaci stabilitási tartalék mechanizmus kialakításának ez az egyik kimondott célja. Mi, ahogyan a legtöbb piaci szereplő is, azon a véleményen vagyunk, hogy a szén-dioxid-árak csökkenésének kockázata nagyobb, mint az árak felfelé irányuló mozgásának kockázata, amit a nyomott határidős árgörbe is tükröz.

Na de nézzük az eredményeket, ezek tehát kizárólag a változó költségek alapján kalkulált értékek. (Emlékezzünk, a Rothschild elemzése szerint Paks II. megtérüléséhez 2025-öt követően minimum 50-57 euró/MWh-s villamosenergia-ár szükséges).

Ismételten leszögezzük, hogy a Rothschild által számított EUR 50-57,4/MWh ár LCOE-számítások alapján keletkezett, melynek megvannak a maga korlátai. A való életben egy projekt esetében a költségeket fedező, a megtérülést biztosító árat („break-even price”) a diszkontált cash flow modell segítségével számolják. Számításainkat visszaigazolja a Hinkley Point C esetében számított £92,50/MWh garantált átvételi ár, amely igazolja, hogy jelenleg ez az az ár, amelynél a költségek megtérülnek, és amely szükséges ahhoz, hogy napjainkban Európában egy befektető hajlandó legyen erőműberuházást finanszírozni. Szívesen vesszük, ha a szerző saját diszkontált cash flow modellje segítségével rámutat arra, hol csúszott hiba a mi számításainkba, és a brit kormány számításaiba.

Ehhez viszonyítva a bázis forgatókönyvünkben számított €85/MWh megtérülési ár konzervatívnak tűnik. Ha napjainkban Európában lehetséges volna EUR 50-57,4/MWh megtérülési ár mellett atomerőművet építeni, elfogadva a magas villamosenergia- és szén-dioxid-árra vonatkozó becsléseket (ahogy azt pl. a 450 Scenario modellezi), számos magánkézben lévő közüzemi vállalat és magánbefektető által finanszírozott vállalat lenne hajlandó beruházni egy ilyen projektbe kormánygarancia és egyéb támogatás nélkül. Kérjük, nevezzen meg egyetlen olyan mostanában induló európai atomerőmű-beruházást, amelyet kizárólag magánbefektetők kezdeményeztek!

[...]

Összefoglalóan megállapítható, hogy bár olyan feltételezéseket tettek a tanulmány készítői, melyek a valóságtól eltérnek, és a Paks II. projekt megtérülése szempontjából hátrányosak, mégis azt mutatják a fenti ábra szerinti kék és zöld forgatókönyvek, hogy a Paks II. projekt megtérül azon költségadatok és teljesítménykihasználási tényező mentén, melyek a mi saját számításainkból adódtak. Ha már az atomenergiát ellenző Greenpeace megbízásából készített villamosenergia-árszámítás is a Paks II. megtérülését mutatja, akkor nem járhatunk rossz úton.

Egy kis gázerőművi költségelemzés

Merüljünk el kicsit jobban a várható áramtermelési költségek és piaci árak elemzésében, hiszen a matek egyébként nem olyan bonyolult. Néhány évtizedes távlatban az észak-amerikai kitermelésű földgáz tekinthető az orosz és közel-keleti kitermelésű földgáz versenytársának, a gázárazás így vélhetően ehhez fog igazodni, ezért vegyük most alapul az észak-amerikai gázárakat.

[...] ha egy gázerőmű 2025-ben kizárólag a villamos energia eladásából él, akkor ilyen feltételek mellett 53-58 euró/MWh árnál még csak a változó költsége térül majd meg. Az új paksi blokkok a számításaink szerint pedig minden (!) költségelemet figyelembe véve 50-57 euró/MWh LCOE mellett lesznek képesek villamos energiát termelni.

A nyersanyagárak jövőbeli alakulásával kapcsolatban nem bocsátkozunk találgatásokba, mivel ez a lehetséges változó költségekkel kapcsolatos vég nélküli vitákhoz vezetne, ezért az IEA-jelentésben foglalt feltételezéseket használjuk. Ez ismét egy irreleváns érv, mivel az €50-57,4/MWh ár nem fedezi a projekt költségeit, amint az fentebb is olvasható. Ha ez volna a helyzet, a magyar államnak nem kellene finanszíroznia a beruházást, és legfőképpen nekünk sem kellene ezt a vitát lefolytatnunk.

A piacok összekapcsoltsága

A Candole-tanulmány azt írja: hazánk a jövőben a közép- és kelet-európai piacon árelfogadó lesz, hisz egyre erőteljesebb lesz a piacok összekapcsoltsága. [...] A tanulmány azon részében viszont, amikor azt elemzi, milyen hatással lesz Paks II. a piacra, s mi a releváns piac Paks II. számára, akkor hirtelen minden megváltozik a tanulmány írói fejében. Korrelációelemzés eredményeként azt kapják, hogy Magyarország nincs is integrálódva a közép-európai piacba [...] A Candole vizsgálatának persze a 2025 utáni időszakra kellene vonatkoznia, de a szerzők a jelenlegi körülmények alapján úgy döntenek, hogy hazánk számára 2025-ben és azt követően is a magyar piac lesz a releváns piac, annak ellenére, hogy az árelőrejelzés során ennek pont az ellenkezőjét feltételezték: azt, hogy hazánk a bőséges határkeresztező kapacitás miatt a piacon árelfogadó, azaz integrálódott szereplő lesz. A helyzet az, hogy hazánk valójában már ma is jól integrálódott a közép-európai árampiacba, bőséges határkeresztező kapacitásokkal rendelkezünk, és ez csak pozitív irányba fog változni a jövőben. A Candole-tanulmány tehát itt is ellentmondásba keveredik saját magával.

A szerző igen szelektíven értelmezi a tanulmányunkat, és javasoljuk, hogy olvassa el a vonatkozó fejezetet még egyszer. Míg két piacon az árak lehetnek azonos szinten és követhetnek azonos trendet, ahhoz, hogy két azonos földrajzi térségben lévő piacot azonosnak tekinthessünk, az árak erős korrelációjára van szükség. Természetes feltételezésünk, hogy Magyarországon a kereskedés a németországihoz hasonló árszínvonalon történik. A villamosenergia-piacok természetüknél fogva (a kereslet és kínálat egyensúlyának mindig, valós időben fent kell állnia, másképp a hálózaton egyensúlyhiány alakul ki), és abból a feltételezésből kiindulva, hogy a magyar piac nagy részét egyetlen termelő dominálja, képes lehet arra, hogy a magyar piacon rövid távon a német áraktól eltérő, a maga számára kedvező árakat alakítson ki. Ez egyáltalán nem irreális, mivel az árak eltérését jelenleg is tapasztalhatjuk, annak ellenére, hogy Magyarország minden szomszédjával össze van kapcsolva, és része egy régiós, összekapcsolt piacnak.

Érdekes, hogy maga a Candole-tanulmány szerzője sem állítja, hogy a Rothschild-tanulmány téves következtetéseket vagy megállapításokat tett volna. A projektet folyamatosan támadó hvg.hu-ban közölt interjúban a Candole-tanulmány szerzője, Jan Ondřich arra a kérdésre, hogy „Kijelenthető-e, hogy a magyar kormány által igazolásul hivatkozott Rothschild-tanulmány téves következtetéseket és megállapításokat tett?", ezt válaszolta: „Nem, azt hiszem, ez túl erős kijelentés volna."

Ez egy szövegösszefüggésből kiragadott részlet. Természetesen nem mondanám, hogy a Rothschild-tanulmányban foglalt elemzés „HIBÁS”. Elavult feltételezéseken alapszik, és úgy tűnik, alulbecsül bizonyos költségeket, ezért úgy véljük, hogy következtetései nem érvényesek a jelenlegi beruházásra.

Ha valaki az új paksi blokkok korrekt gazdaságossági számításai iránt érdeklődik, mi magunk (továbbra is) a Candole elemzését ajánljuk (itt írtunk róla), mely alapján továbbra is állítjuk, hogy a hazánk számára szükségtelen új paksi blokkok megépítése az ország számára veszteséges beruházás lenne, és ellehetetleníteni a megújulók terjedését Magyarországon.

*Terjedelmi okokból lerövidítettük Aszódi Attila írását. Teljes terjedelmében elérhető itt.